相続税の改正

(平成27年1月1日以後の相続に適用)

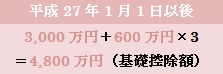

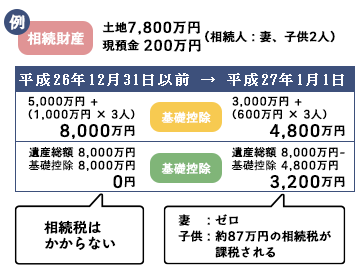

基礎控除の引下げ

法定相続人3人、正味の遺産額8,000万円の場合

税率構造の見直し

バブル後の地価の大幅下落等への対応、格差の固定化の防止等の観点から、基礎控除を引き下げ最高税率を55%に引き上げ等、税率構造の見直し〔平成27年1月1日以後の相続・遺贈について適用〕

【正味の遺産額8,000万円の場合】

改正前は、8000万円が基礎控除 「相続財産8000万円-基礎控除8000万円=0円」

改正後は、基礎控除の縮小 「相続財産8000万円-基礎控除4800万円=3200万円」

相続税は、相続財産の額(課税価格)が基礎控除額を超える場合にのみ課税されます。

まず、相続財産の額から基礎控除額を控除して課税遺産総額を計算して、それを法定相続分に従って財産を取得したものとして、各人の分配財産の額を算出します。

次に、分配財産の額に各人ごとの税率をかけて、それぞれの相続税額を算出し、それらを合計して相続税の総額を算出します。

その総額を、実際の遺産分割によって取得した財産の価額の割合で案分して、それぞれの税額控除などを行ない、各人の相続税額を算出します。